Wanneer welke onderhoudsstrategie?

16 november 2012 • John de Croon

beheren risico's, programma ontwerp, planvorming

In een eerdere column hebben we beschreven dat dikwijls maar 10% van de assets per jaar ‘aangeraakt’ wordt. We kregen op de column een reactie (leuk!) dat dit herkend werd, met als vermelding dat het bedrijf in kwestie overweegt meer aan toestand afhankelijk onderhoud te gaan doen. Daarmee zou de beschikbaarheid hoger worden, maar er was nog niet helder of dat wel haalbaar is. Dit horen we vaker: welke vorm van onderhoud moeten we nu uitvoeren? Daar ga ik nu dieper op in.

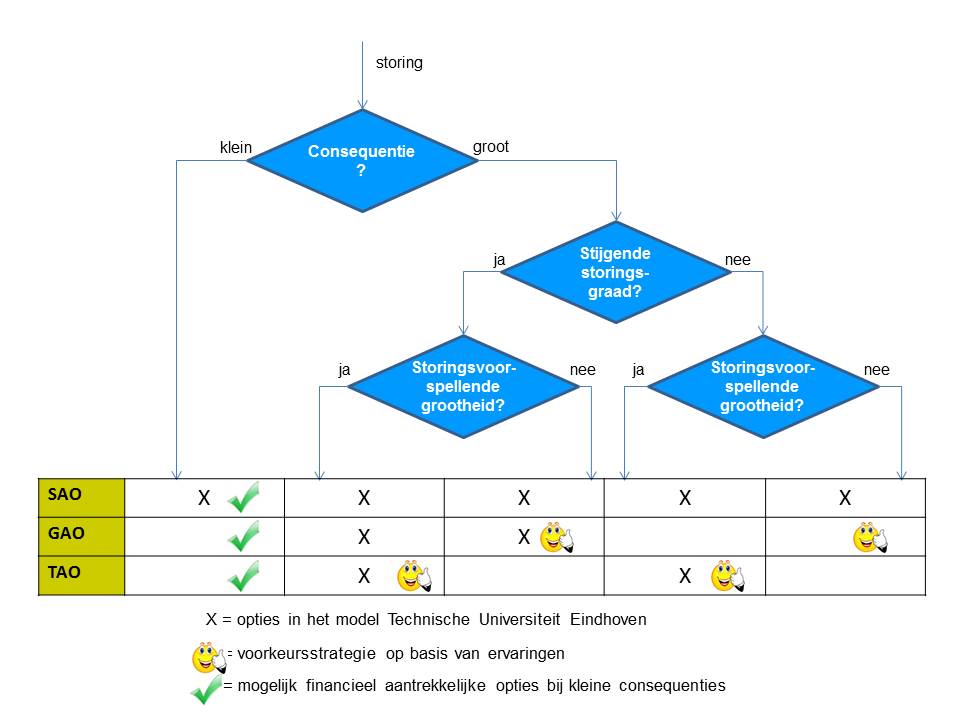

Het asset management proces ‘beleidsvorming’ kan resulteren in een uitspraak meer aan preventief onderhoud uit te voeren, om daarmee bijvoorbeeld de beschikbaarheid van bedrijfsmiddelen te verhogen. Dan is de vraag welk soort preventief onderhoud het meest aantrekkelijk is. Soms is het best lastig om dat te bepalen. Afhankelijk van de ‘school’ waaruit men komt, zijn er verschillende vormen van onderhoud. In deze column beperk ik me tot drie onderhoudsstrategieën: Storingsafhankelijk onderhoud (SAO), Gebruiksafhankelijk onderhoud (GAO) en Toestandsafhankelijk onderhoud (TAO). Bij SAO wordt het gebrek hersteld nadat een storing is opgetreden. GAO is een vorm van preventief onderhoud, waarbij na een vaste tijd of gebruiksduur (bijvoorbeeld bij een auto 1x/jaar of na 15.000 km) onderhoud wordt gepleegd. TAO is ook preventief onderhoud, dat wordt uitgevoerd wanneer de conditie niet voldoet aan vooraf gestelde criteria. In Nederland komen we een model van de Technische Universiteit Eindhoven nogal eens tegen[1]. Het model geeft aan welke soort onderhoud wanneer kanworden toegepast. Er is wel wat op het model aan te merken. Zo is de eerste keuze (groot of klein gevolg) nogal arbitrair; ook bij kleine gevolgen kan preventief onderhoud aantrekkelijk zijn. Ook is niet aangegeven welke optie nu de beste is. Verwerken we deze opmerkingen in het model, dan ontstaat onderstaande figuur.

... ...

Wanneer de opbrengsten van een strategie groter zijn dan de kosten, is het aantrekkelijk voor die strategie te kiezen. Volgens onze ervaring heeft voor verouderende assets met een voorspellende grootheid een (optimaliseerbare) gebruiksafhankelijke inspectie de voorkeur. Voor niet-verouderende assets met een voorspellende grootheid geldt dat TAO het meest aantrekkelijk is, in de vorm van permanente bewaking. Je kan dan immers het inspectie-interval niet optimaliseren. Deze indeling klopt zolang het correctieve onderhoud duurder is dan het preventieve onderhoud en het preventieve onderhoud duurder is dan de inspectie. Correctief onderhoud is vrijwel altijd duurder dan preventief onderhoud vanwege het ongeplande karakter van correctief onderhoud.

Stel nu dat u TAO overweegt. In de figuur is te zien dat voor invoering van TAO er een voorspellende grootheid moet zijn. Dikwijls is er een voorspellende grootheid, maar is de ‘pakkans’ van een veroudering lang niet altijd 100%.

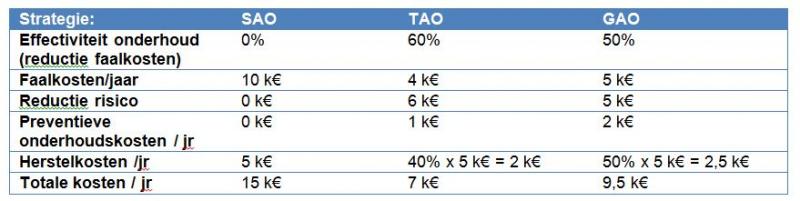

De hiervoor genoemde opbrengst is de risicoreductie per jaar (lagere faalkosten van niet-beschikbaarheid van de functie, maar dit kan ook bijvoorbeeld de reductie van veiligheidsincidenten zijn die financieel gemaakt wordt), waarin de pakkans bij de risicoreductie in beschouwing is genomen. Bij de kosten moet rekening gehouden worden met de investering die nodig is om TAO in te voeren (denk aan het opstellen van de onderhoudsconcepten, meetapparatuur aanschaffen, opleiden personeel) en de jaarlijkse kosten (bijvoorbeeld licentiekosten van een meetmethode, onderhoudskosten van meetapparatuur maar ook de periodieke evaluatiekosten van de onderhoudsregels). En de opbrengsten en kosten maken we natuurlijk netjes contant[2]. Bij asset management willen we meer dan één optie kunnen vergelijken om daarmee een maximale waardecreatie zeker te stellen. Voer dus de exercitie uit voor de diverse strategieën. Onderstaande tabel vat het samen voor een fictief voorbeeld waarbij er een voorspellende grootheid is en in het geval van SAO de faalkosten 10k euro per jaar bedragen.

De laagste kosten per jaar worden in dit geval gehaald met TAO[2]. Merk op dat de ‘instandhoudings-kosten’ voor de onderhoudsconcepten zelf niet zijn meegenomen.

Eén ding heb ik nog niet aangestipt en dat is misschien nog wel het meest belangrijk. In de praktijk zien we nogal eens dat op een centraal niveau onderhoudsconcepten worden opgesteld, waarin ervaring vanuit het veld lang niet altijd geïncorporeerd is. Of men gaat er op centraal niveau maar van uit dat de nieuwe onderhoudsconcepten na het opstellen ook automatisch gebruikt gaan worden. De strekking is: onderhoud is en blijft mensenwerk; betrek relevante mensen dus ook. Dat levert vaak meer besparing op, dan het invoeren van een nieuwe onderhoudsstrategie.

[1] Inleiding Onderhoudsbeheersing. Technische Universiteit Eindhoven, faculteit Technologie Management. Dr. Ir. C.W. Gits

[3] Wanneer de kosten en baten op een verschillende periode betrekking hebben, moet nog het rendement berekend worden. Dat is te berekenen door de voordelen (reductie van faalkosten in dit geval) te delen door de preventieve- en eventuele herstelkosten na inspectie.

John de Croon is partner bij AssetResolutions B.V., een bedrijf dat hij samen met Ype Wijnia heeft opgericht. Beurtelings geven ze in deze wekelijkse column hun visie op een aspect van asset management. De columns staan gepubliceerd op de website van AssetResolutions, www.assetresolutions.nl/nl/column

<< terug naar overzicht

|