Spijt

31 augustus 2012 • Ype Wijnia

asset management strategie, beheren risico's, programma ontwerp, planvorming

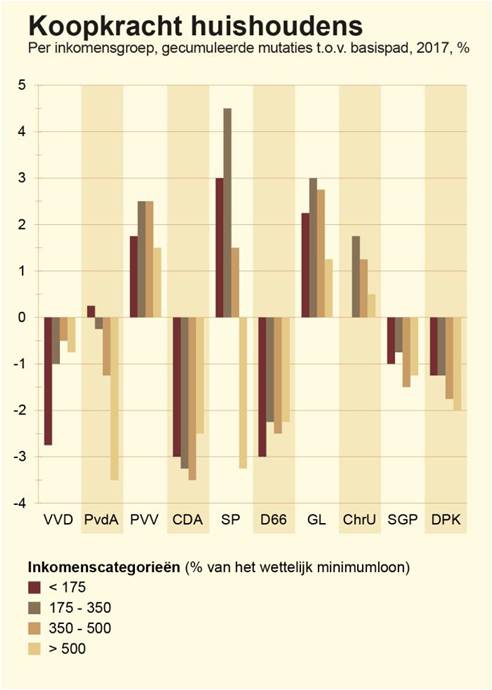

Met de verkiezingen in aantocht en een economische crisis die nog niet over is wordt het nieuws gedomineerd door de effecten die de verkiezingsprogramma’s op de economie zouden hebben. Een belangrijke bijdrage aan dat nieuws werd geleverd door de publicatie van de doorrekening van de verkiezingsprogramma’s door het CPB[1]. Het commentaar daarbij was dat er eindelijk weer eens iets te kiezen viel. Als je de tabellen en grafieken van het rapport doorneemt zijn er ook duidelijk verschillen te zien tussen de resultaten van de verschillende programma’s, zoals bijvoorbeeld in de ontwikkeling van de koopkracht. De grafiek is hieronder weergegeven.

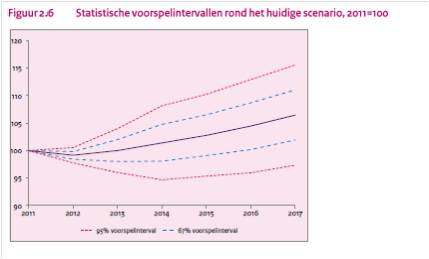

Zo op het eerste gezicht zijn de verschillen inderdaad aanzienlijk, sommige scoren positief, andere negatief. Maar als je kijkt naar de schaal waarop gemeten wordt, dan lijkt het ook wel weer mee te vallen. Ja er zijn verschillen, maar je praat over procenten, niet over factoren. En bovendien toont de grafiek de totale verandering over 4 jaar. Dus zelfs een score van -4% is nog steeds maar een verandering van 1% per jaar. Daarbij komt nog dat het de afwijking ten opzichte van het basispad betreft, maar hoe zeker is dat basispad eigenlijk? Gelukkig heeft het CPB ook daarover gepubliceerd[2]. Dat plaatje is hieronder weergegeven.

Ik neem maar even aan dat het basispad de zwarte lijn betreft, en daar zie je een zeer lichte groei tot 2017. Met het slechtste programma zou je dus netto op nul uitkomen in 2017[3]. Hoe vervelend dat ook is, het lijkt een aanvaardbaar risico. Interessanter vind ik echter de spreiding rondom het basispad. In 2017 kan de score (in het 95% interval) lopen van 97 tot 115. Deze spreiding in wat je kan overkomen is veel groter dan de spreiding in wat je kunt kiezen. En dan nog is er een kans dat het veel slechter wordt.

Op zich is dat natuurlijk niet vreemd in een open economie als de Nederlandse. We zijn sterk afhankelijk van ontwikkelingen in de wereldeconomie en tegelijkertijd veel te klein om daar invloed op uit te oefenen. Maar het roept wel de vraag op of we ons in de aandacht voor de verkiezingsprogramma’s wel op de juiste aspecten concentreren. Zou het niet verstandiger zijn ook eens na te denken over de gevolgen van de programma’s in de verschillende scenario’s die denkbaar zijn? Het zou namelijk best zo kunnen zijn dat de verschillen tussen de partijen heel anders worden onder afwijkende scenario’s. Stel bijvoorbeeld dat de milieuwinst die het programma van GroenLinks boekt sterk afhankelijk is van economische groei, dan zou een ander programma het wel beter kunnen doen in een verlengde recessie. En mocht dat zwartste scenario zich voordoen, dan heb je, vanuit milieuoverwegingen geredeneerd, spijt als je toch op GroenLinks gestemd hebt, want die ander was een betere keus geweest.

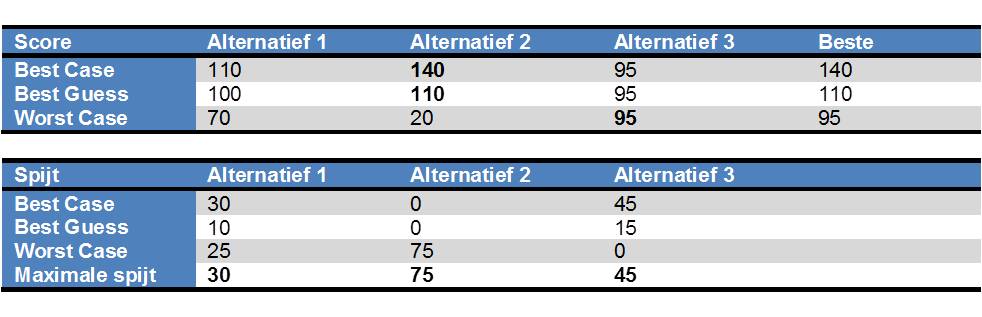

In de besliskunde is de analyse van spijt die je kunt hebben van een keuze ook een erkende methode. Het komt erop neer dat de alternatieven onder de verschillende scenario’s vergeleken worden. Per scenario wordt dan bekeken wat het beste alternatief is, en van de mindere alternatieven wordt aangegeven hoeveel minder ze het doen. Vervolgens wordt per alternatief bekeken wat de maximale spijt is die je kunt hebben. Het beste alternatief is dan het alternatief met de kleinste maximale spijt.

Dit klinkt ingewikkeld, en dat is het ook wel een beetje. Daarom in onderstaande tabellen even een simpel voorbeeld met 3 alternatieven en 3 scenario’s. Voor de goede orde, de alternatieven zijn de dingen waaruit je kan kiezen (voor de verkiezingen dus de partijen), en de scenario’s de manier waarop de wereld om ons heen zich ontwikkelt. De Best Guess is daarbij de verwachte, meest waarschijnlijke ontwikkeling, de Best Case de meest gunstige ontwikkeling en de Worst Case de minst gunstige ontwikkeling.

In het gekozen getallenvoorbeeld doet alternatief 2 het heel goed in zowel het Best Case als het Best Guess scenario, maar heel slecht in het Worst Case scenario. Alternatief 3 presteert over alle scenario’s hetzelfde, en dat is in het Worst Case scenario een voordeel. Alternatief 1 blinkt nergens uit. Maar als je naar de spijt van de keuze kijkt, is alternatief 1 weer het meest robuust. Wat er ook gebeurt, met alternatief 1 zit je nooit ver van de optimale uitkomst af, terwijl zeker alternatief 2 toch een beetje gokken is dat het Worst Case scenario zich niet manifesteert.

De analyse van de minimale maximale spijt is daarmee een methode die misschien niet tot hoogstandjes leidt, maar wel tot over de gehele linie aanvaardbare uitkomsten. Nu alleen nog een spindoctor die het veelvuldig gebruik van de term spijt tot iets positiefs kan omvormen.

Ype Wijnia is partner bij AssetResolutions B.V., een bedrijf dat hij samen met John de Croon heeft opgericht. Beurtelings geven ze in deze wekelijkse column hun visie op een aspect van asset management. De columns staan gepubliceerd op de website van AssetResolutions, http://www.assetresolutions.nl/nl/column.

[3] Dit is onder de aanname dat economische groei zich direct vertaald in koopkracht. De werkelijkheid is natuurlijk een stuk ingewikkelder.

<< terug naar overzicht

|