Afschrijven: hoe heurt het niet?

13 september 2013 • Ype Wijnia en John de Croon

programma ontwerp, planvorming

Nu de zomervakantie weer achter de rug is en de meteorologische herfst zich onmiddellijk van zijn beste kant liet zien (wat een water kwam er uit de lucht) wordt het tijd ons weer op ons werk te storten: het schrijven van columns. Nu we het toch over schrijven hebben, we worden nogal eens gestalkt door mensen die willen weten hoe de afschrijfmethodieken zich verhouden tot asset management. Ons simpele antwoord daarop is altijd “Niet!” maar dat wordt meestal niet geaccepteerd en de vraag blijft gesteld worden. Gevolg is dat we dan - om ons werk te kunnen doen – bijna een straatverbod moeten aanvragen, maar dat geeft allemaal gezeur. Vandaar dat we middels een column dit voor eens en voor altijd helder willen maken. Omdat het een ingewikkeld onderwerp is redden we het niet in één column. Deze week beginnen we ermee en in de volgende column schrijven we hem af.

Laten we beginnen met de vraag wat afschrijven is. Kort gezegd is afschrijven het verdelen van de aanschafkosten van een asset over de gebruiksduur van de asset ten behoeve van de winst en verlies rekening. Stel een machine voor het maken van koekjes wordt aangeschaft met een beoogde gebruiksduur van 10 jaar. Als die investering volledig ten laste van de winst genomen wordt, dan is er het eerste jaar een fors verlies en de overige 9 jaar een grote winst. Ondernemingen boeken niet graag verlies[1] in verband met aandeelhouders en banken en dergelijke, dus zijn er regels afgesproken hoe die kosten gespreid kunnen worden. Dit zijn de afschrijvingsmethodieken. Voorbeelden zijn: lineair, lineair met een bepaalde restwaarde, degressief (naar lineair danwel met een vast percentage van de boekwaarde), een vast afnamebedrag, de annuïteitenmethode en gebaseerd op gebruik/prestatie (zie bijvoorbeeld Wikipedia of een haast willekeurig bedrijfseconomieboek) met per asset verschillende afschrijftermijnen. Het doel van afschrijven is dus het stabiliseren van de winst van het bedrijf. Maar zoals een bekende uitdrukking in de financiële wereld luidt:

Cash is a fact, profit is an opinion

Omdat asset management over feiten gaat en niet over meningen (hopen we) is de relatie tussen afschrijven en asset management dus nul, niks, nada, tenminste van boekhouding naar asset management. Andersom moet de boekhouding de asset management beslissingen natuurlijk wel volgen. We zullen dit nu illustreren met twee voorbeelden van hoe het niet heurt, volgende keer laten we zien hoe het wel heurt.

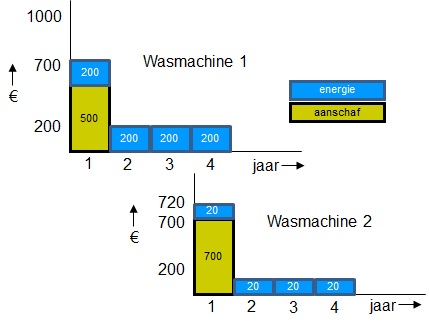

Het eerste voorbeeld betreft een asset die niet vervangen mag worden omdat die nog niet is afgeschreven. Stel u heeft 4 jaar geleden een nieuwe wasmachine gekocht voor 500 euro, met als gedachte dat die wel een jaar of 10 mee moet kunnen gaan. De wasmachine wast prima en dat kost u 200 eur o per jaar aan energie. Na 4 jaar heeft die wasmachine dus aan aanschaf en gebruik 1300 euro gekost. Vandaag komt er een nieuw model op de markt dat 700 euro kost, maar dat bij dezelfde wascycli maar een tiende kost. Is het verstandig deze investering nu al te doen, of moet je gewoon wachten totdat de oude machine versleten is? Als je de opties naast elkaar zet dan valt te zien dat doorgaan met de huidige machine nog 6 keer 200 euro = 1200 euro kost, terwijl de nieuwe machine voor de komende 6 jaar eenmalig 700 euro plus 6 keer 20 euro = 820 euro kost. Dat is bijna 30% minder. Deze vergelijking is zelfs niet helemaal eerlijk omdat de nieuwe machine na 6 jaar nog wel even meegaat, terwijl de oude mogelijk vervangen moet worden. Het werkelijke voordeel is waarschijnlijk dus nog iets groter. Voor de uitgaven in de toekomst maakt het dus helemaal niet uit of de investering al is afgeschreven want de uitgaven uit het verleden zijn immers al gedaan[2], daar verander je niets meer aan. o per jaar aan energie. Na 4 jaar heeft die wasmachine dus aan aanschaf en gebruik 1300 euro gekost. Vandaag komt er een nieuw model op de markt dat 700 euro kost, maar dat bij dezelfde wascycli maar een tiende kost. Is het verstandig deze investering nu al te doen, of moet je gewoon wachten totdat de oude machine versleten is? Als je de opties naast elkaar zet dan valt te zien dat doorgaan met de huidige machine nog 6 keer 200 euro = 1200 euro kost, terwijl de nieuwe machine voor de komende 6 jaar eenmalig 700 euro plus 6 keer 20 euro = 820 euro kost. Dat is bijna 30% minder. Deze vergelijking is zelfs niet helemaal eerlijk omdat de nieuwe machine na 6 jaar nog wel even meegaat, terwijl de oude mogelijk vervangen moet worden. Het werkelijke voordeel is waarschijnlijk dus nog iets groter. Voor de uitgaven in de toekomst maakt het dus helemaal niet uit of de investering al is afgeschreven want de uitgaven uit het verleden zijn immers al gedaan[2], daar verander je niets meer aan.

Overigens, ook als het om de winst en verliesrekening gaat is de investering verstandig. De afschrijving van de nieuwe machine zou 70 euro per jaar bedragen, plus een energieverbruik van 20 euro plus de afschrijving van 50 euro voor de oude machine is in totaal 140 euro. Dat is ruim minder dan de 200 euro energiekosten van de oude. Zelfs als de nieuwe machine in 6 jaar afgeschreven zou worden blijft het aantrekkelijk, al is het verschil dan wel gering.

Voor het tweede voorbeeld kijken we wat de goede beslissing is aan het einde van de levensduur. Stel dat inderdaad een nieuwe wasmachine wordt gekocht en dat die na 10 jaar is afgeschreven. Moet die asset dan vervangen worden? Als asset manager moet je je dan de vraag stellen wat er gebeurt als je de asset niet vervangt. Zijn er bijvoorbeeld aanwijzingen dat de betrouwbaarheid afneemt of dat de operationele kosten toenemen? Ook moet je je afvragen of er andere alternatieven zijn dan het vervangen van de gehele asset. Kan je de versleten onderdelen zoals de lagers wellicht apart vervangen? Of is er wellicht betere technologie op de markt? In het vorige voorbeeld lieten we zien dat je die vraag altijd moet stellen, maar met stijgende kosten bij het einde van de levenscyclus kan dit extra aantrekkelijk worden.

Dit soort vragen komen helemaal niet tot uitdrukking in de afschrijvingsmethode. De periode wordt zodanig gekozen dat er een redelijke mate van zekerheid is dat een asset is afgeschreven voordat die uit dienst wordt genomen, omdat anders (boekhoudkundige) desinvesteringen nodig zijn. Maar hier zit dus een zekere marge ingebouwd. Het bereiken van het einde van de afschrijfperiode zegt niets over de eventuele technische restlevensduur. Al zegt die in alle eerlijkheid ook niets over de economische restlevensduur, dat hangt ook van de operationele kosten ten opzichte van concurrerende alternatieven af.

Het is niet zo dat we het afschrijven van bedrijfsmiddelen dan maar afschrijven, maar de methode is meer iets voor boekhouders dan voor asset managers. Volgende keer komen we terug op de manier hoe je samenhang kunt brengen.

[1] Voor de goede orde, ook de belastingdienst accepteert het niet als investeringen in een keer ten laste van de winst komen, aangezien dat uitstel van de belastingafdracht betekent

[2] De zogenaamde sunk cost

John de Croon en Ype Wijnia zijn partner bij AssetResolutions B.V., een bedrijf dat ze samen hebben opgericht. Periodiek geven ze in deze column hun visie op een aspect van asset management. De columns staan gepubliceerd op de website van AssetResolutions, www.assetresolutions.nl/nl/column

<< terug naar overzicht

|