Afschrijven: hoe het wel heurt

27 september 2013 • Ype Wijnia en John de Croon

programma ontwerp, planvorming

In onze vorige column hebben we aangegeven dat asset management en afschrijven niet zo heel veel met elkaar te maken hebben. Afschrijven heeft betrekking op het netjes in de winst en verlies rekening verwerken van investeringen in het verleden, terwijl asset management draait om het bepalen wat je nu en in de toekomst met de assets moet doen. Aangezien je aan het verleden toch niets meer kunt veranderen, hoef je er voor je toekomstige beslissingen ook niet al te veel rekening mee te houden[1].

Toch komt die ontkoppeling tussen asset management en de boekhouding bij sommigen wel wat wereldvreemd over. Financiële asset managers kijken namelijk wel degelijk naar de boekwaarde (en natuurlijk nog veel meer) voor ze besluiten er al dan niet in te investeren. Blijkbaar zegt die boekwaarde toch wel iets over de waarde van een asset. In deze column gaan we daarom in op de vraag hoe je de boekwaarde een rol kunt geven in asset management beslissingen. Om dat te kunnen doen moeten we eerst nadenken over wat de asset waarde eigenlijk bepaalt. Daarvoor zijn verschillende visies mogelijk.

De eerste visie is dat de waarde van een asset de prijs is die een asset bij verkoop op zou brengen. De boekwaarde representeert dan een soort optiewaarde om met de asset te stoppen. Deze visie wordt door financiële asset managers gebruikt. In het geval van ontwikkelde markten is die prijs vrij eenvoudig vast te stellen. Voor de marktwaarde van een compleet (beursgenoteerd) bedrijf is die de prijs per aandeel (beurskoers) maal het aantal aandelen. Maar op deze assets schrijf je niet af, er wordt juist verwacht dat ze elk jaar meer waard worden. Dus afschrijving en de waarde van een onderneming hebben niets met elkaar te maken.

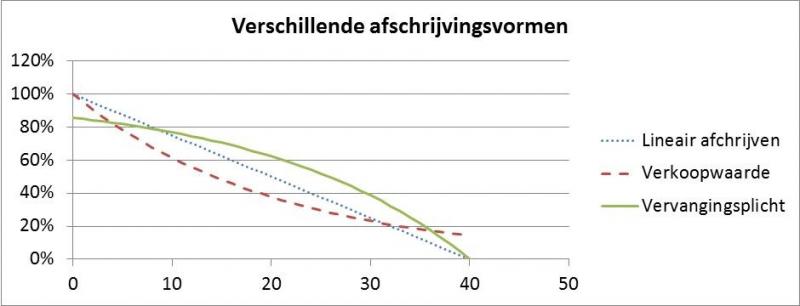

De visie dat de assetwaarde de verkoopprijs is kan ook toegepast worden op de individuele assets binnen een bedrijf, zoals bijvoorbeeld de auto’s in eigendom van het bedrijf. Voor dergelijke assets heeft afschrijven wel betekenis. In de loop der tijd neemt de verkoopwaarde af. Voor auto’s is er bijvoorbeeld een goed ontwikkelde markt. Als een bepaalde auto je niet bevalt kan je die vrijwel onmiddellijk op die markt verkopen en een andere asset aanschaffen. Wat je alleen ziet is dat de marktwaarde niet lineair afneemt, maar eerder exponentieel.

Elk jaar wordt de auto een bepaald percentage minder waard. Als je zo’n asset echter lineair afschrijft (van aanschafwaarde naar verkoopwaarde op moment van verkoop) dan zal gedurende de tijd dat de asset in bezit is de verkoopwaarde altijd lager zijn dan de boekwaarde. De boekwaarde zegt dan niets meer over de waarde van de optie om te stoppen met het gebruik van de asset. Het is eerder zo dat extra kosten aan het stoppen met de asset verbonden zitten (verschil boekwaarde en verkoopwaarde) die niet in de boeken is verwerkt. Maar als daadwerkelijk de verkoopwaarde in de boeken staat (en de afschrijving dus de vermindering van de verkoopwaarde per jaar is) dan heeft afschrijving wel degelijk betekenis voor asset management. Het is namelijk om te zetten in een echte kasstroom.

Helaas is niet voor elke asset een goede markt beschikbaar. Sommige assets kunnen zelfs niet verhandeld worden. Denk bijvoorbeeld aan de kabels en leidingen die een netbeheerder in de grond heeft zitten. Die assets kan je niet verplaatsen en op een andere plaats inzetten, ze hebben alleen waarde in de context van het netwerk waar ze inzitten. Individuele reeds gelegde kabels hebben dus geen handelswaarde[2]. Toch zal ook de infrastructuurmanager de afschrijving op die assets moeten verwerken. Hoe moet dat dan in dit geval?

Wat belangrijk is om te bedenken bij niet verhandelbare assets, is dat er op de een of andere manier een soort concessie aan vast zit. Een netbeheerder heeft vaak een monopolie op bepaalde diensten en daarmee representeren de assets een toekomstig recht op inkomsten. Dit zou contant gemaakt kunnen worden, maar het is heel lastig om inkomsten aan individuele onderdelen van een netwerk toe te wijzen. Daar zit nog meer willekeur in dan in het lineair afschrijven. De oplossing ligt in het feit dat bij dat recht op de toekomstige inkomsten ook de plicht zit de voorziening in stand te houden. De afschrijving op de asset is dan de toename van de kosten van die plicht. Ook dit is een exponentiële afschrijving, maar dan omgekeerd. Stel, een asset wordt nieuw gebouwd met een verwachte levensduur van 60 jaar. Na 60 jaar moet er dus een vervangingsinvestering gepleegd worden. Wat is de waarde van de vervangingsinvestering? Simpel, de contante waarde van de investering over 60 jaar. Als rente is hier de reële rente genomen om gerommel met de inflatie te voorkomen.

Wat is dan de afschrijving in het eerste jaar? De toename van de contante waarde van die verplichting:

Het bovenste deel van de formule is vergelijkbaar met de afname per jaar van de actuele waarde zoals die voor verkoopbare assets speelt. Maar het onderste deel geeft aan dat die afname pas over 59 jaar plaats vindt. Bij een nieuwe asset met een verwachte levensduur van 60 jaar is dat dus bijna niets. Maar als de asset het einde van zijn levensduur nadert neemt de afschrijving snel toe.

In de grafiek zijn de drie vormen van afschrijving opgenomen. Een vraag is of die vervangingsplicht ook niet toegepast kan worden op verhandelbare assets. Ook daar geldt dat een machine een bepaald productievermogen heeft en de waarde daarvan heeft een zelfde vorm (afhankelijk van de leeftijd) als de vervangingsplicht. Dat is waar, maar dat geldt alleen bij het verbruik op precies dezelfde manier als de asset nu gebruikt wordt. En de nieuwe eigenaar kan de asset op een andere manier inzetten. Om op de wasmachine van de vorige keer terug te komen, de energiekosten zijn niet relevant voor een eigenaar die de machine maar zeer zelden gebruikt. Voor de grootverbruiker heeft de machine weliswaar geen waarde meer door de voortschrijdende technologie, maar voor een incidentele gebruiker nog wel. Deze mogelijkheden zitten volgens de economische theorie in de marktprijs opgesloten en dat is dus de enige juiste waarde voor een verhandelbare asset. Het verklaart ook waarom die verkoopwaarde niet nul wordt. Een machine is immers minstens zijn schrootwaarde waard. Voor kabels in de grond geldt dat weer niet. Ze hebben schrootwaarde, maar de kosten om ze eruit te halen zijn hoger dan die schrootwaarde, dus blijven ze zitten.

Al met al is er dus wel een verband te leggen tussen asset management en de afschrijving, maar alleen als die afschrijving aan de echte waarde van de asset gekoppeld is en niet aan een boekhoudkundige constructie. De boekwaarde wordt dan voor verkoopbare assets een bonus bij de afweging om met de asset te stoppen en door een nieuwe te vervangen maar helaas een malus voor onverhandelbare assets. De restwaarde wordt gewoon weggegooid als met de asset wordt gestopt, de asset is immers niet verhandelbaar. Maar de nieuwe asset voegt weer waarde toe, dus het netto effect is nul. Uiteindelijk komen al dit soort effecten in beeld als je de echte kasstromen van de beslissing benoemt. Oftewel, kijk naar de feiten en je komt tot de juiste beslissing. Ondanks het feit dat er wel een relatie is te leggen tussen afschrijvingen en asset management is je leven als asset manager een stuk makkelijke als je niet al te veel rekening houdt met de boekhouding.

[1] Dit geldt natuurlijk niet voor afspraken die een lange looptijd hebben. Zolang de afspraak geldt moet je je eraan houden, ook al is die in het verleden gemaakt. Maar afspraken kan je onder zeer dwingende omstandigheden altijd ter discussie stellen.

[2] Dit wil niet zeggen dat er niet in de eigendom gehandeld wordt, maar de sale en leaseback constructie betreft eigenlijk alleen een financieringsvorm, de nieuwe eigenaar gaat zelf niets met de assets doen.

John de Croon en Ype Wijnia zijn partner bij AssetResolutions B.V., een bedrijf dat ze samen hebben opgericht. Periodiek geven ze in deze column hun visie op een aspect van asset management. De columns staan gepubliceerd op de website van AssetResolutions, www.assetresolutions.nl/nl/column

<< terug naar overzicht

|